日期改咗做下星期六17/10/2020 #有興趣嘅可以Pm我~

日期改咗做下星期六17/10/2020 #有興趣嘅可以Pm我~

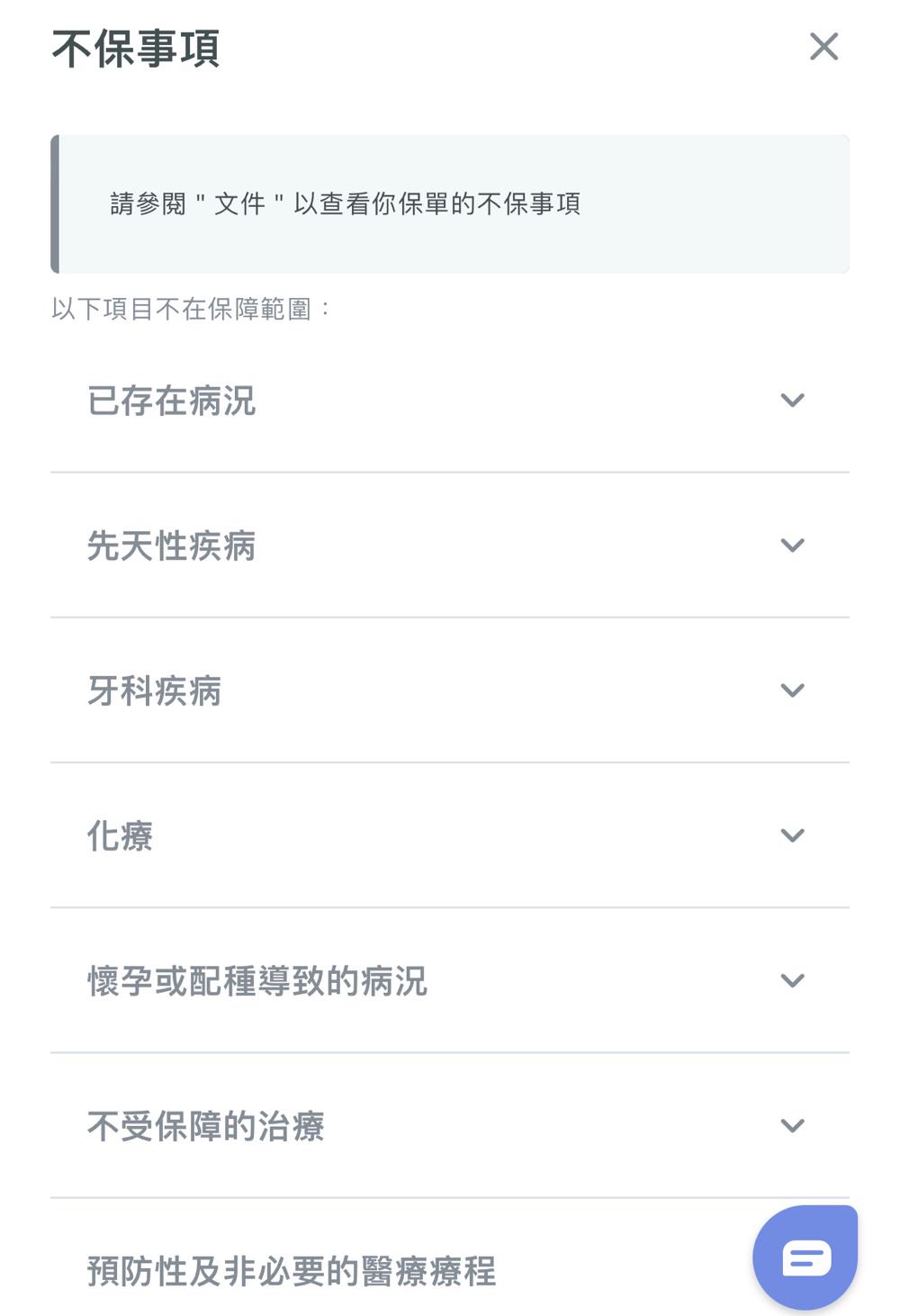

#你會唔會幫寵物買保險❓ #點解自己唔幫自己買‼️ #等候期不保事項係咩❓ =============================== 想知更多❓我地樂意幫你免費分析🤞🤞 🏅#快啲留言,#PM我了解下🏅👍👍 👇⚡️ #WhatsApp 我都得嫁⚡️👇 wa.me/85298177996

成日聽到被動性收入,你知唔知究竟係咩❓ 點可以係 #逆市中 製造穩定被動收入? 點可以咩都 #唔使做,享受年回報大約8-9厘❓ 收租保單的5️⃣大優勢: 🏡離岸資產,變現能力高 💰低入場門檻(1.5萬美金做業主) ⬆️比銀行定期回報高 ⬇️無多項雜費 (唔駛俾印花稅及利息等) 💵每月直接傳入銀行戶口 年回報8厘 💰: 12萬一年派💲9,600 20萬一年派💲16,000 50萬一年派💲40,000 #想知更多? #我地樂意幫你 #免費分析🤞🤞 🏅#快啲留言,#PM我了解下🏅👍👍 👇⚡️ #WhatsApp 我都得嫁⚡️👇 wa.me/85298177996

咩叫做 #有保險,#冇保障 大部份香港人都 #有買保險,同時覺得已經買咗 #足夠保險👍👍 不過原來好多人都驚同自己個Agent見面 ,擔心要加單, 變成長時間都冇再做review🙈🙈 。保障其實 #完全唔全面😱😱 以下有一例子: X先生55歲,不幸確診肺癌,每月保費$4000, #正常黎講保障應該十分全面👏👏 但因為買嘅時候只得20歲, 將大部份嘅供款放咗喺 #儲蓄上面💵💵 只係買咗 #消費型危疾產品10萬嘅保額🥺🥺 最後將所有賠償用咗喺 #醫療費用 度, #返唔到工 不特止,仲冇咗 #收入保障😩😩 消費型產品只claim得一次,賠償之後 #就算好返,如果想買份新嘅, 大部份保險公司都 #唔會受保, 如果 #癌症復發,新嘅醫療費用就要用 #自己/ #屋企人嘅積蓄😣😣 就等於將個風險轉移左比屋企人, 保險嘅原意係將 #風險轉移俾保險公司🧐 如果X先生個agent當初幫佢 #規劃得更好, 月供$4000的話,其實可以配置一個 #多次危疾賠償計劃, 大概100萬保額,應付到醫療費用➕生活費用☺️☺️ 呢啲計劃嘅特色係, #有病賠錢,#冇病儲錢 所以就算你已經買咗保險,都好應該每年做一次review 去檢視下保障 #足唔足夠👍👍 買咗嘅你,我地可以幫你做一次免費嘅review🥰🥰 末買既你,都可以搵我地瞭解下究竟你需要啲乜野保障‼️ 🏅#快啲留言,#PM我了解下🏅👍👍 👇⚡️ #WhatsApp 我都得嫁⚡️👇 wa.me/85298177996

✨解答任何保險問題✨

119 Followers

118 Followings

48 feeds

:background_color(white)/https://avatar-storage.neard.com/fb969956c1ee1d2c4da2de77ae392252.jpg)

/https://static.neard.com/images/app/district-covers/hk/%E6%B7%B1%E6%B0%B4%E5%9F%97%E5%8D%80.jpg)

/https://static.neard.com/images/app/district-covers/hk/%E5%85%83%E6%9C%97%E5%8D%80.jpg)